Auskunftsanspruch

LG Wuppertal, Urteil vom 29.07.2021, Az. 4 O 409/20

Art. 15 DSGVO, Art. 17 DSGVO

Das LG Wuppertal hat entschieden, dass ein Auskunftsanspruch, der auf Grundlage von Art. 15 DSGVO geltend gemacht wird (hierzu OLG DresdenUrteil vom 31.08.2021, Az. 4 U 324/21), unzulässig ist, wenn er einem „vollkommen verordnungsfremden Zweck“ dient. Dies soll der Fall sein, wenn, wie vorliegend, „das begehrte Auskunftsbündel ausschließlich der Verfolgung von Leistungsansprüchen dienen“ soll. Nach dem Erwägungsgrund 63 DSGVO diene das Auskunftsrecht aus Art. 15 DSGVO dem Betroffenen dazu, sich der Verarbeitung seiner personenbezogenen Daten bewusst zu sein und deren Rechtmäßigkeit überprüfen zu können. So soll Art. 15 DSGVO eine Rechtmäßigkeitskontrolle der Datenverarbeitungsvorgänge ermöglichen. Der Betroffene solle den Umfang und Inhalt der gespeicherten Daten beurteilen können. Die Auskünfte dienten auch dazu, der betroffenen Person die Wahrnehmung der weiteren Rechte nach der Datenschutzgrundverordnung zu ermöglichen, vor allem das Recht auf Berichtigung nach Art. 16 DSGVO, auf Löschung nach Art. 17 DSGVO und auf Einschränkung der Verarbeitung nach Art. 18 DSGVO (vgl. OLG Köln, Beschluss vom 03.09.2019, Az. 20 W 10/18). Der Kläger habe indes keines der vorgenannten Interessen, dies nicht einmal als Reflex. Das Auskunftsbegehren soll sich nach seinem klar geäußerten Willen allein darin erschöpfen, etwaige geldwerte Ansprüche gegen die Beklagte zu prüfen. Damit treffe das Begehren des Klägers nicht einmal den Titel der Verordnung, nämlich den Datenschutz. Ein Begehren, das sich derart weit von dem Regelungsinhalt einer Rechtsgrundlage entfernt habe, sei nicht schützenswert. In diesem Zusammenhang sei zu berücksichtigen, dass der Verordnungsgeber nicht etwa ein situationsunabhängiges Auskunftsrecht von Verbrauchern gegenüber Unternehmen schaffen wollte, welches im allgemeinen Rechtsverkehr nicht besteht. Vielmehr habe er die zu erteilenden Auskünfte explizit an den Zweck des Datenschutzes gebunden (vgl. Erwägungsgrund 63 DSGVO). Zudem bestehe, so die Kammer, vorliegend die Besonderheit, dass dem Kläger die Schreiben zugeschickt worden seien. Zum Volltext der Entscheidung:

Landgericht Wuppertal

Urteil

…

Die Klage wird abgewiesen.

Der Kläger trägt die Kosten des Rechtsstreits.

Das Urteil ist gegen Sicherheitsleistung in Höhe von 110 Prozent des jeweils beizutreibenden Betrages vorläufig vollstreckbar.

Tatbestand

1Der Kläger wendet sich gegen vermeintliche und tatsächliche Prämienerhöhungen seiner bei der beklagten Versicherung seit dem 01.01.2013 unterhaltenen privaten Kranken- und Pflegeversicherung (Versicherungsnummer xxxxxx), welcher die AVB der Beklagten zu Grunde liegen (vgl. Anl. xxx 1, 2).

2§ 8b AVB lautet:

3„(1) Im Rahmen der vertraglichen Leistungszusage können sich die Leistungen des Versicherers z. B. wegen steigender Heilbehandlungskosten, einer häufigeren Inanspruchnahme medizinischer Leistungen oder auf Grund steigender Lebenserwartung ändern. Dementsprechend vergleicht der Versicherer zumindest jährlich für jeden Tarif die erforderlichen mit den in den technischen Berechnungsgrundlagen kalkulierten Versicherungsleistungen und Sterbewahrscheinlichkeiten. Ergibt diese Gegenüberstellung für eine Beobachtungseinheit eines Tarifs eine Abweichung von mehr als dem gesetzlich oder tariflich festgelegten Vomhundertsatz, werden alle Beiträge dieser Beobachtungseinheit vom Versicherer überprüft und, soweit erforderlich, mit Zustimmung des Treuhänders angepasst. Unter den gleichen Voraussetzungen kann auch eine betragsmäßig festgelegte Selbstbeteiligung angepasst und ein vereinbarter Risikozuschlag entsprechend geändert werden. Im Zuge einer Beitragsanpassung werden auch der für die Beitragsgarantie im Standardtarif erforderliche Zuschlag (§ 19 Abs. 1 Satz 2) sowie der für die Beitragsbegrenzungen im Basistarif erforderliche Zuschlag (§ 20 Satz 2) mit den jeweils kalkulierten Zuschlägen verglichen, und, soweit erforderlich, angepasst. (…)

4(2) Von einer Beitragsanpassung kann abgesehen werden, wenn nach übereinstimmender Beurteilung durch den Versicherer und den Treuhänder die Veränderung der Versicherungsleistungen als vorübergehend anzusehen ist. (…)

5Der Kläger und Frau T sind bzw. waren in dem Tarif „Esprit“ versichert. Die Beklagte erhöhte in diesem Tarif die Prämien von 2018 bis 2020.

6Der Kläger kam seiner Beitragszahlungspflicht während der Versicherungszeit wiederholt nicht nach, sodass der Tarif mehrfach in den Notlagentarif umgestellt wurde. Der Tarif des Klägers wurde etwa am 01.07.2018 in den Notlagentarif umgestellt. Er wurde dann zum 01.09.2018 wieder rückumgestellt (vgl. Anl. xxx 3 und 4). Eine erneute Umstellung in den Notlagentarif erfolgte vom 01.12.2019 bis zum 28.02.2020.

7Frau T ist seit dem 01.09.2020 nicht mehr in dem streitgegenständlichen Vertrag versichert.

8Der streitgegenständliche Tarif wird seit dem 01.11.2020 im Notlagentarif geführt (vgl. Anl. xxx 8).

9Zudem fordert der Kläger die Beklagte auf, ihm Auskunft über alle Beitragsanpassungen zu erteilen, die die Beklagte in dem zwischen den Parteien geschlossenen Vertrag in den Jahren 2014, 2015, 2016 vorgenommen hat und hierzu geeignete Unterlagen zur Verfügung zu stellen, um etwaige weitere Ansprüche beziffern zu können. Diese Unterlagen liegen dem Kläger nicht mehr vor.

10Im Prozess teilte die Beklagte in einem Schriftsatz vom 22. März 2021 mit, der am 25. März 2021 an die Prozessbevollmächtigten des Klägers gesandt wurde, dass der alleinige auslösende Faktor für alle Prämienerhöhungen die Veränderung der Leistungsausgaben war.

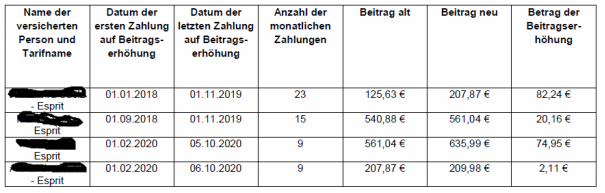

11Der Kläger behauptet, es seien von der Beklagten nach folgender Tabelle Erhöhungen im Tarif „Esprit“ vorgenommen worden:

12

13Der Kläger meint, die Tariferhöhungen in den Tarifen Esprit zum 01.01.2020 seien jeweils auch aus weiteren „materiellen Gründen“ unwirksam, weshalb auch die Begründungen gemäß § 203 Abs. 5 VVG unwirksam seien.

14Alle Prämienneufestsetzungen, die durch eine Schwellenwertabweichung bei der Rechnungsgrundlage Versicherungsleistungen ausgelöst wurden, die nicht über dem gesetzlich festgelegten Wert von 10% liegen, seien endgültig unwirksam. Zu einer Neuberechnung sei die Beklagte in Ermangelung einer Rechtsgrundlage zu keinem Zeitpunkt berechtigt gewesen. Dies folge daraus, dass § 8b der AVB unwirksam sei, da diese Regelung der Beklagten dem Wortlaut nach einen Spielraum zur Beitragsanpassung einräume, auch wenn die Veränderung der maßgeblichen Faktoren nur vorübergehend sei.

15Ferner meint der Kläger, Beitragserhöhungen aufgrund gesunkener Leistungsausgaben seien unwirksam.

16Er ist der Ansicht, die erfolgten Beitragserhöhungen verstießen gegen § 203 Abs. 5 VVG, da die maßgeblichen Gründe für die Beitragsanpassungen in den jeweiligen Schreiben nicht hinreichend angegeben seien.

17Der Kläger beantragt nach teilweiser Klagerücknahme,

181.

19festzustellen, dass folgende Erhöhungen des Monatsbeitrags in der zwischen der Klägerseite und der Beklagten bestehenden Kranken-/ Pflegeversicherung mit der Versicherungsnummer xxxxxx unwirksam sind:

20a) in den Tarifen für T

21aa) im Tarif Esprit die Erhöhung zum 01.01.2018 in Höhe von 82,24 €,

22bb) im Tarif Esprit die Erhöhung zum 01.02.2020 in Höhe von 2,11 €,

23b) in dem Tarif Esprit für N T

24aa) im Tarif Esprit die Erhöhung zum 01.09.2018 in Höhe von 20,16 €,

25bb) im Tarif Esprit die Erhöhung zum 01.02.2020 in Höhe von 74,95 €,

26und die Klägerseite nicht zur Zahlung des jeweiligen Erhöhungsbetrages verpflichtet ist, sowie der Gesamtbeitrag unter Berücksichtigung der erfolgten Absenkungen auf insgesamt 777,71 € zu reduzieren ist;

272.

28die Beklagte zu verurteilen, an ihn 2.678,44 € nebst Zinsen hieraus in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz ab dem 09.01.2021 zu zahlen;

293.

30die Beklagte zu verurteilen, ihm Auskunft über alle Beitragsanpassungen zu erteilen, die die Beklagte in dem zwischen den Parteien geschlossenen Vertrag in den Jahren 2014, 2015, 2016, zur Versicherungsnummer xxxxxx vorgenommen hat und hierzu geeignete Unterlagen zur Verfügung zu stellen, in denen mindestens die folgenden Angaben enthalten sind:

31- die Höhe der Beitragserhöhungen für die Jahre 2014, 2015, 2016, unter Benennung der jeweiligen Tarife im Versicherungsverhältnis der Klägerseite,

32- die der Klägerseite zu diesem Zwecke übermittelten Informationen in Form von Anschreiben und Nachträgen zum Versicherungsschein der Jahre 2014, 2015, 2016, sowie

33- die der Klägerseite zum Zwecke der Beitragserhöhung übermittelten Begründungen sowie Beiblätter der Jahre 2014, 2015, 2016,

344.

35festzustellen, dass alle einseitigen Erhöhungen in den Krankenversicherungstarifen der Klägerseite, die die Beklagte gegenüber der Klägerseite im Rahmen des zwischen ihnen bestehenden Krankenversicherungsverhältnisses zur Versicherungsnummer xxxxxx der Jahre 2014, 2015, 2016, vorgenommen hat, und die nach Erteilung der Auskunft gemäß dem Antrag zu Ziffer 3) noch genauer zu bezeichnen sind, unwirksam sind und die Klägerseite nicht zur Zahlung des jeweiligen Erhöhungsbetrags verpflichtet ist, sowie, dass der monatlich fällige Gesamtbetrag für die Zukunft auf einen nach Erteilung der Auskunft gemäß dem Klageantrag zu 3) noch genau zu beziffernden Betrag zusätzlich zum Klageantrag zu 1) zu reduzieren ist;

365.

37die Beklagte zu verurteilen, an den Kläger einen nach Erteilung der Auskunft gemäß dem Klageantrag zu 3) noch zu beziffernden Betrag nebst Zinsen hieraus in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz seit Rechtshängigkeit zu zahlen;

386. festzustellen, dass die Beklagte

39a)

40der Klägerseite zur Herausgabe der Nutzungen verpflichtet ist, die sie aus dem Prämienanteil gezogen hat, den die Klägerseite auf die unter 1) aufgeführten Beitragserhöhungen gezahlt hat,

41b)

42der Klägerseite zur Herausgabe der Nutzungen verpflichtet ist, die sie aus dem Prämienanteil gezogen hat, den die Klägerseite auf die nach Erteilung der Auskunft gemäß dem Klageantrag zu 3) noch genauer zu bezeichnenden Beitragserhöhungen gezahlt hat,

43c)

44die nach 6 a) und 6 b) herauszugebenden Nutzungen in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz ab Rechtshängigkeit zu verzinsen hat;

457.

46die Beklagte zu verurteilen, an die Klägerseite einen Betrag in Höhe von 1.074,16 € nebst Zinsen in Höhe von fünf Prozentpunkten über dem jeweiligen Basiszinssatz der EZB seit dem 09.01.2021 für die außergerichtliche anwaltliche Rechtsverfolgung zu zahlen.

47Der Beklagte beantragt,

48die Klage abzuweisen.

49Er behauptet, die Klageforderung für die Jahre 2018 bis 2020 sei unrichtig berechnet. Zum 01.01.2018 habe für die Frau T keine Beitragserhöhung stattgefunden. Auch die Beitragserhöhungen zum 01.01.2020 seien wegen der Umstellung in den Notlagentarif nicht eingetreten. Die Anpassung sei erst zum 01.02.2020 erfolgt. Die Höhe der Anpassung zum 01.02.2020 habe für den Kläger nur 59,24 € betragen.

50Er meint, die Zeiten, in den der streitgegenständliche Tarif als Notlagentarif geführt wurde, seien nicht einzubeziehen.

51Der Beklagte ist der Ansicht, die Begründungen für die Prämienerhöhungen seien allesamt formell und materiell rechtmäßig.

52Ein Auskunftsanspruch für die Jahre 2014 bis 2016 bestehe nicht.

53Er erhebt der Einrede der Verjährung.

54Entscheidungsgründe

55Die Klage hat keinen Erfolg.

56I. Klageanträge zu 3,4 und 5 (Stufenklage)

57Die von dem Kläger im Wege der Stufenklage nach § 254 ZPO vorgenommene Verknüpfung von Auskunftsbegehren und unbezifferten Leistungsantrag bzw. Feststellungsbegehren ist unzulässig.

58Die Vorschrift des § 254 ZPO gestattet in Ausnahme zu § 253 Abs. 2 Nr. 2 ZPO einen der Höhe nicht bezifferten Leistungsanspruch rechtshängig zu machen, indem er mit einem auf die Bezifferung des Anspruchs konkretisierten Auskunftsantrag verbunden wird. Die Besonderheit der Stufenklage besteht damit nicht etwa in der Zulassung einer Anspruchsverbindung in einer Klage, sondern soll den Kläger vor allem in den Genuss der materiellen Wirkungen der Rechtshängigkeit, insbesondere derjenige des § 204 Abs. 1 BGB bringen. Aus dem Bezug zu § 253 Abs. 1 Nr. 2 ZPO, der durch die systematische Anordnung unmittelbar hintereinander zum Ausdruck kommt, folgt, dass Sinn und Zweck des § 254 ZPO nicht darin liegen, dem Kläger die Prozessführung allgemein zu erleichtern oder ihn die Gewissheit über den Erfolg eines Leistungsbegehrens zu vermitteln, indem der Streit über den Anspruchsgrund durch ein Auskunftsbegehren vorverlagert wird. Dadurch würde das von dem Gesetzgeber aufgestellte Bestimmtheitsgebot des § 253 ZPO konturenlos und letztlich entwertet werden.

Daraus folgt, dass im Rahmen der Stufenklage die Auskunft lediglich ein Hilfsmittel ist, um die (noch) fehlende Bestimmtheit des Leistungsanspruchs herbeizuführen (vgl. BGH, NJW 2011, 1815 Rn. 8, beck-online; Zöller/Greger, ZPO, § 254 Rn. 6). Die der Stufenklage eigentümliche Verknüpfung von unbestimmtem Leistungsanspruch und vorbereitendem Auskunftsanspruch steht dagegen nicht zur Verfügung, wenn die Auskunft überhaupt nicht dem Zwecke der Bestimmung des Leistungsanspruchs dient, sondern dem Kläger sonstige mit der Bestimmbarkeit als solcher nicht in Zusammenhang stehende Informationen über seine Rechtsverfolgung verschaffen soll (BGH, NJW 2000, 1645 [1646]; NJW 2002, 2952 [2953]).

59Gemessen daran ist die Stufenklage unzulässig. Das von der Klägerseite begehrte Auskunftsbündel dient ersichtlich der erstmaligen Prüfung, ob überhaupt ein Anspruch gegen die Beklagte besteht. Daran vermag auch nicht der Umstand etwas zu ändern, dass als Einzelelement des Auskunftsbündels als ein unselbstständiges Teilelement die Auskunft über die Höhe der Anpassungen unter Benennung der Tarife gefordert wird. Insoweit handelt es sich um einen unselbstständigen Teil des Antrages, was daran deutlich wird, dass auch bei Kenntnis der Höhe weiterhin der Anspruchsgrund unklar bliebe. Denn auch bei Kenntnis des Erhöhungsbetrages wäre eine Prüfung der formalen Rechtmäßigkeit nicht möglich.

60Die danach unzulässige Stufenklage ist in eine von der Stufung unabhängige objektive Klagehäufung nach § 260 ZPO umzudeuten, sofern anzunehmen ist, dass das Auskunftsbegehren auch unabhängig von der Stufung verfolgt werden soll (vgl. BGH, Urteil vom 02.03.2000 – III ZR 65/99; BGH, Urteil vom 18.04.2002 – VII ZR 260/01 –, Rn. 21, juris; BGH, NJW 2002, 2952 (2953)); MüKoZPO/Becker-Eberhard, 6. Aufl. 2020, ZPO § 254 Rn. 7). Eine Umdeutung hat zur Folge, dass der Kläger seinen Zahlungsantrag unabhängig von der Erteilung der Auskunft beziffern muss; ansonsten ist dieser Antrag insoweit als unzulässig abzuweisen (vgl. BeckOK ZPO/Bacher, 40. Ed. 1.3.2021, ZPO § 254 Rn. 6).

61Die sich an den Kriterien des §§ 133, 157 BGB orientierende Auslegung ergibt hier, dass von dem Kläger die Auskunftsbegehren neben der Leistungsklage und der (Zwischen-)Feststellungsklage gewollt sind. Es kann vorliegend nicht unterstellt werden, dass er auf sein Auskunftsbegehren verzichten wollte, wenn er es nicht prozessual gestuft geltend machen kann. Damit gilt für die von dem Kläger gestellten Anträge Folgendes:

62Der unbezifferte Leistungsantrag und der unkonkrete Feststellungsantrag sind wegen Verstoßes gegen das Bestimmtheitsgebot des § 253 Abs. 2 Nr. 2 ZPO unzulässig.

63Die Auskunftsbegehren sind unbegründet. Dem Kläger steht bereits keine Anspruchsgrundlage zur Seite, vermöge derer die Beklagte unter den vorliegenden Umständen zur Informationserteilung verpflichtet wäre.

64Ein Anspruch aus § 660 BGB besteht nicht, da der Versicherungsvertrag weder ein Auftragsverhältnis noch ein Geschäftsbesorgungsvertrag darstellt.

65Auch aus § 242 BGB kann der Kläger für sich nichts Günstigeres begründen. Denn der aus Treu und Glauben hergeleitete Anspruch setzt neben der vertraglichen Sonderbeziehung eine – unverschuldete – Unkenntnis beim Anspruchssteller voraus. Dazu hat der Kläger indessen nichts vorgetragen. Er macht lediglich geltend, in Unkenntnis zu sein, da er die Versicherungsscheine verloren habe; sie nicht mehr auffindbar seien. Wie es zu dem geltend gemachten Verlust der Papiere gekommen ist, trägt er nicht vor, so dass eine unverschuldete Unkenntnis nicht feststellbar ist.

66Der Auskunftsanspruch des Klägers lässt sich bei der vorliegenden Sachlage auch nicht erfolgreich auf § 15 DSGVO stützen. Ihm steht der sich aus § 242 BGB ergebende Einwand des Rechtsmissbrauchs entgegen. Es handelt sich dabei um einen das gesamte Rechtsleben durchziehenden Grundsatz, der als nationale Ausformung auch im Rahmen des § 15 DSGVO Geltung beansprucht. Danach ist die Ausübung eines Rechts u. a. nicht erlaubt, wenn der Anspruchsinhaber eine formale Rechtsstellung ausnutzt oder etwas geltend macht, an dem er kein schützenswertes Eigeninteresse hat (vgl. Grüneberg in Palandt, BGB, 2021, § 242 Rn. 49 f.). Diese beiden Aspekte liegen hier kumulativ vor und verdichten sich zu einem treuwidrigen Verhalten.

67Nach dem Willen des Klägers soll das begehrte Auskunftsbündel ausschließlich der Verfolgung von Leistungsansprüchen dienen. Dabei handelt es sich um einen vollkommen verordnungsfremden Zweck. Nach dem Erwägungsgrund 63 DSGVO, dient das Auskunftsrecht aus Art. 15 DSGVO dem Betroffenen vielmehr dazu, sich der Verarbeitung seiner personenbezogenen Daten bewusst zu sein und deren Rechtmäßigkeit überprüfen zu können. So soll Art. 15 DSGVO eine Rechtmäßigkeitskontrolle der Datenverarbeitungsvorgänge ermöglichen. Der Betroffene soll den Umfang und Inhalt der gespeicherten Daten beurteilen können. Die Auskünfte dienen auch dazu, der betroffenen Person die Wahrnehmung der weiteren Rechte nach der Datenschutzgrundverordnung zu ermöglichen, vor allem das Recht auf Berichtigung nach Art. 16 DSGVO, auf Löschung nach Art. 17 DSGVO und auf Einschränkung der Verarbeitung nach Art. 18 DSGVO (vgl. OLG Köln, Beschluss vom 03.09.2019 – 20 W 10/18).

68Der Kläger hat keines der vorgenannten Interessen, dies nicht einmal als Reflex. Das Auskunftsbegehren soll sich nach seinem klar geäußerten Willen allein darin erschöpfen, etwaige geldwerte Ansprüche gegen die Beklagte zu prüfen. Damit trifft das Begehren des Klägers nicht einmal den Titel der Verordnung, nämlich den Datenschutz. Ein Begehren, das sich derart weit von dem Regelungsinhalt einer Rechtsgrundlage entfernt hat, ist nicht schützenswert. In diesem Zusammenhang ist zu berücksichtigen, dass der Verordnungsgeber nicht etwa ein situationsunabhängiges Auskunftsrecht von Verbrauchern gegenüber Unternehmen schaffen wollte, welches im allgemeinen Rechtsverkehr nicht besteht. Vielmehr hat er die zu erteilenden Auskünfte explizit an den Zweck des Datenschutzes gebunden (vgl. Erwägungsgrund 63 DSGVO).

69Zudem besteht vorliegend die Besonderheit, dass dem Kläger die Schreiben zugeschickt wurden. Dass er sie besitzt, hat er im Wechselspiel von Vortrag und Gegenvortrag nicht substantiiert bestritten (vgl. § 138 Abs. 3 ZPO).

70Auch § 3 VVG verhilft dem Kläger nicht zum Erfolg. Nach § 3 Abs. 3 VVG kann der Versicherungsnehmer lediglich eine Ersatzausfertigung des Versicherungsscheins verlangen, wenn das Original vernichtet wurde oder es aus einem anderen Grunde den Besitz verloren hat. Der Kläger hat bereits den bestrittenen Besitzverlust nicht substantiiert dargelegt. Ungeachtet dessen wäre das Verlangen auch rechtsmissbräuchlich, weil er aus dem Auskunftsbündel lediglich eine unselbstständige Teilinformation bekommen würde, an der er nach eigenem Bekunden kein Interesse hat. So hat er mit der Replik ausdrücklich klargestellt, dass ihm die bloße Nennung der Erhöhungsbeträge zur Substantiierung einer möglichen Klage nicht ausreicht. Die mit dem Auskunftsbegehren maßgeblich herausverlangten Anschreiben und Merkblätter erhält er über diese Vorschrift indessen nicht.

71Die Vorschrift des § 3 Abs. 4 VVG führt nicht zum Anspruchsziel, weil er danach grundsätzlich nur Abschriften von eigenen Erklärungen verlangen kann, worum es hier nicht geht.

72Die von dem Kläger ins Feld geführte Vorschrift des § 808 BGB führt gleichfalls nicht zum Anspruchsziel, weil sie nur die – hier nicht beantragte – Einsicht in Urkunden gestattet. Ungeachtet dessen sind die digitalisierten Unterlagen einer Versicherung mangels Verkörperung der Gedankenerklärung keine Urkunden.

73Das Auskunftsbegehren des Klägers stellt sich im Übrigen hier auch deshalb als rechtsmissbräuchlich dar (vgl. § 242 BGB), weil es nach dem Willen des Klägers ausschließlich der Verfolgung von Leistungsansprüchen dienen soll, die wegen der zwischenzeitlich eingetretenen Verjährung, auf die sich die Beklagte berufen hat, nicht mehr durchsetzbar sind.

74Für den bereicherungsrechtlichen Rückerstattungsanspruch gilt die dreijährige Verjährungsfrist gemäß § 195 BGB, deren Beginn sich nach § 199 Abs. 1 BGB bzw. § 199 Abs. 3 BGB richtet. Nach § 199 Abs. 1 BGB beginnt die regelmäßige Verjährungsfrist des § 195 BGB, soweit nicht ein anderer Verjährungsbeginn bestimmt ist, mit dem Schluss des Jahres, in dem der Anspruch entstanden ist und der Gläubiger von den den Anspruch begründenden Umständen und der Person des Schuldners Kenntnis erlangt oder ohne grobe Fahrlässigkeit erlangen müsste (vgl. OLG Köln, Urteil vom 28.01.2020 – I-9 U 138/19 -, Rn. 159, zitiert nach juris).

75Für die Entstehung des bereicherungsrechtlichen Rückzahlungsanspruchs gemäß § 199 Abs.1 Nr. 1 BGB ist auf die jeweilige monatliche Prämienzahlung abzustellen, weil frühestens mit der jeweiligen monatlichen Zahlung der vermeintlich überhöhten Prämie der Rückforderungsanspruch fällig wird und entsteht (so OLG Köln, a. a. O., Rn. 160).

76Maßgeblich ist, ob der Gläubiger auf Grund der ihm bekannten Tatsachen gegen eine bestimmte Person Klage erheben kann – sei es auch nur in Form einer Feststellungsklage –, die bei verständiger Würdigung der ihm bekannten Tatsachen so viel Aussicht auf Erfolg bietet, dass sie für ihn zumutbar ist.

77Ausgehend von diesen Grundsätzen lag mit Erhalt der jeweiligen Beitragsanpassungsschreiben Kenntnis von den anspruchsbegründenden Umständen vor. Dem Kläger standen danach alle Informationen zur Verfügung. Weitere Informationen sind seit der Übermittlung der Beitragsanpassungsschreiben nicht hinzugetreten, die dem Kläger ein anderes Bild hätten vermitteln können.

78Etwas anderes ergibt sich auch nicht daraus, dass es nach Ansicht des Klägers zu den maßgeblichen Zeitpunkten an einer klaren Rechtslage im Hinblick auf die Anforderungen an die Mitteilung der maßgeblichen Gründe gemäß § 203 Abs. 5 VVG fehlte. Damit zielt er auf den in der Rechtsprechung anerkannten Rechtsgrundsatz ab, dass bei besonders unübersichtlicher und verwickelter Rechtslage ausnahmsweise erhebliche Zweifel den Verjährungsbeginn bis zur Klärung ausschließen (BGH, NJW 1999, 2041). Dabei übersieht er indes, dass eine Rechtslage nicht schon dann im Sinne der genannten Rechtsprechung unsicher und zweifelhaft ist, wenn eine Rechtsfrage umstritten und noch nicht höchstrichterlich entschieden ist. Voraussetzung für den Beginn der Verjährungsfrist ist nicht, dass eine beabsichtigte Rechtsverfolgung sicher ist. Würde man dies anders sehen, könnte in solchen Fällen die Verjährung nie zu laufen beginnen, bis der jeweilige Meinungsstreit höchstrichterlich entschieden ist, ohne dass für eine derart weitgehende Verkürzung der Verjährungseinrede, eine hinreichende rechtliche Anknüpfung ersichtlich ist.

79Danach war es dem Kläger ohne weiteres möglich und zumutbar, die Beitragsanpassungen jeweils im Zeitpunkt ihrer Bekanntgabe anzugreifen. Erhebliche Zweifel an der Rechtslage bestanden nicht. Dass Prämienanpassungen gerichtlich überprüfbar sind, wurde soweit ersichtlich allgemein nicht angezweifelt. Ob das Begründungerfordernis für die Anpassung gewahrt wurde, ist seit jeher ebenso eine Frage des Einzelfalles wie die Überprüfung der Berechnungen der Einzelprämie. Dass die Rechtsposition des Klägers möglicherweise stärker gewesen wäre, wenn sich die Ansicht durchgesetzt hätte, dass die Unabhängigkeit des Treuhänders – als ein Baustein der Überprüfung – der gesonderten Beurteilung durch die Zivilgerichte obliege, führt gleichfalls nicht zu erheblichen Zweifeln an der Rechtslage im Sinne der vorgenannten Rechtsprechung.

80Danach bleibt es dabei, dass der Kläger bereits mit den Beitragsanpassungsschreiben die maßgeblichen Informationen hatte und sich diese Erkenntnisgrundlage seitdem auch nicht mehr belangvoll verändert hat. Angesichts der geringen Substantiierungslast im Rahmen der Anspruchsbegründung konnte der Kläger auf dieser Basis ohne Weiteres seinen Rechtsanspruch unter Tragung der üblichen Prozessrisiken gerichtlich verfolgen.

81II. Übrige Klageanträge zu 1,2,6 und 7

82Im rechtlichen Ausgangspunkt kann die Kammer mangels Entscheidungserheblichkeit dahinstehen lassen, ob hinsichtlich der Feststellungsbegehren die Zulässigkeitsvoraussetzungen des § 256 ZPO vorliegen. Denn selbst wenn diese fehlen würden, wäre die Klage auch insoweit als unbegründet und nicht etwa als unzulässig abzuweisen. Nach Teilen der ober- und höchstrichterlichen Rechtsprechung, die sich die Kammer zu eigen macht, handelt es sich bei dem von § 256 ZPO geforderten rechtlichen Interesse nicht um eine Prozessvoraussetzung, ohne deren Vorliegen dem Gericht ein Sachurteil verwehrt ist. In einer solchen Konstellation ist dem evidenten Interesse der Beklagtenseite, nicht ein weiteres Mal zu Unrecht in Anspruch genommen zu werden, durch die mit der Abweisung als unbegründet verbundenen materiellen Rechtskrafterstreckung nach § 322 Abs. 1 ZPO Rechnung zu tragen (vergleichbar OLG Hamm, Urteil vom 19.03.2021 – 11 U 56/20 –, Rn. 19, juris unter Verweis auf BGH, Beschluss vom 26.09.1995 zu KVR 25/94, NJW 1996, S. 193; BGH, Urteil vom 27.10.2009 zu XI ZR 225/08, NJW 2010, S. 361).

83Sämtliche Klagebegehren sind unbegründet.

84Insbesondere hat der Beklagte die formellen und materiellen Voraussetzungen für die Prämienerhöhungen eingehalten; damit besteht insbesondere kein Abschöpfungsanspruch des Klägers aus § 812 Abs. 1 Satz 1 Alt. 1 BGB, weil die angegriffenen Vermögensverschiebungen – soweit überhaupt erfolgt – ihren Rechtsgrund in dem Versicherungsvertrag i. V. m. § 1 VVG haben.

85Nach § 203 Abs. 5 VVG werden die Neufestsetzung der Prämie und die Änderungen nach § 203 Abs. 2 und Abs. 3 VVG zu Beginn des zweiten Monats wirksam, der auf die Mitteilung der Neufestsetzung oder der Änderungen und der hierfür „maßgeblichen Gründe“ an den Versicherungsnehmer folgt.

86Daraus ergibt sich hier, dass die Prämienanpassungen spätestens ab Mai 2021 Gültigkeit erlangen und zwar selbst dann, wenn die vorherigen Begründungen.

87Die Mitteilung der maßgeblichen Gründe für die Neufestsetzung der Prämie nach § 203 Abs. 5 VVG erfordert die Angabe der Rechnungsgrundlage, deren nicht nur vorübergehende Veränderung die Neufestsetzung nach § 203 Abs. 2 Satz 1 VVG veranlasst hat. Ob diese Information mit hinreichender Deutlichkeit erfolgt ist, hat der Tatrichter im jeweiligen Einzelfall zu entscheiden (vgl. BGH Urteil vom 23.06.2021, Akt.-Z. IV ZR 250/20 mit dem wiederholten Hinweis auf den revisionsrechtlich eingeschränkten Prüfungsmaßstab). Dagegen muss der Versicherer nicht mitteilen, in welcher Höhe sich diese Rechnungsgrundlage verändert hat. Er hat auch nicht die Veränderung weiterer Faktoren, welche die Prämienhöhe beeinflusst haben, wie z. B. des Rechnungszinses, anzugeben. Das ergibt die Auslegung des § 203 Abs. 5 VVG aus dem Wortlaut der Norm, der Gesetzessystematik, der Entstehungsgeschichte sowie dem Sinn und Zweck der Vorschrift (vgl. dazu ausführlich: BGH, Urteil vom 16.12.2020 – IV ZR 294/19 –, Rn. 26, juris; BGH, Urteil vom 16.12.2020 – IV ZR 314/19 –, Rn. 21, juris; bestätigend: BGH, Urteil vom 10.03.2021 – IV ZR 353/19 –, Rn. 20, juris und Urteil vom 23.06.2021- IV ZR 250/20; ebenso OLG Stuttgart, Beschluss vom 16.05.2019 – 7 U 295/17).

88Für diese Ansicht spricht vor allem, dass der Versicherungsnehmer kein berechtigtes Interesse an näheren Informationen hat, weil ihm eine Plausibilitätsprüfung aufgrund der Komplexität der Materie ohnehin nicht möglich ist, wie der Kläger es in anderen Zusammenhängen (vgl. Rechtsanwaltsgebühren [vgl. Bl. 50 ff. GA] und Verjährung [vgl. Bl. 35 ff., 48 ff. GA]) selbst wiederholt betont.

89Gemessen daran genügen die Begründungen der Beklagten in den von dem Kläger zur Überprüfung gestellten jeweiligen Anpassungsschreiben. Zu Überprüfen war allerdings – entgegen der Ansicht des Klägers nur die Begründung zur Erhöhung im Jahr 2020 und nicht auch die Begründung zur Erhöhung für das Jahr 2018.

90Zum einen ist die Erhöhung zum 01.01.2018 für den Kläger selbst nicht angegriffen, sondern nur die vermeintliche Erhöhung zum 01.09.2018. Dabei handelt es sich aber nur um eine Rückstellung in den Normaltarif zum 01.09.2018 (vgl. Bl. 109 GA), nach dem dieser zuvor zum 01.07.2018 in den Notlagentarif umgestellt wurde (vgl. Bl.112 GA). Zuvor war ein Beitrag von 570,49 € geschuldet (vgl. Bl. 362 GA) und nicht wie der Kläger meint, ein Betrag von 552,15 € (vgl. Bl. 114 GA). Eine Beitragserhöhung ging mit der Rückumstellung zum 01.09.2018 nicht einher. Die Ansicht des Kläger fußt auf einer älteren Beitragsanpassung vom 11.10.2017 (vgl. Bl. 114 GA) im Gegensatz zur aktuelleren Beitragsanpassung vom 24.11.2017, welche durch die Beklage eingereicht wurde (vgl. Bl. 362 GA). Die Differenz von einem Cent zwischen dem Ursprungstarif und dem Tarif nach Rückumstellung in den Normaltarif zum 01.09.2018 entstand aufgrund einer anteiligen Altersrückstellung gemäß § 153 Abs. 2 Satz 6 VAG (vgl. Anl. xxx 16a).

91Darüber hinaus ist auch die Erhöhung zum 01.01.2018 für Frau T nicht vom Beitragsbegründungsschreiben der Beklagten aus dem Jahr 2018 umfasst, weil es sich um nicht um eine Erhöhung i.S.v. § 203 VVG, sondern um einen Erhöhung aufgrund eines Beitragsgruppenwechsels vom Kinder- in den Jugendlichenbereich handelte (vgl. Anl. xxx 16 und § 8 Nr. 25 AVB i.V.m. § 8a Abs. 2 AVB, Bl. 173 f. GA).

92Die Begründung aus dem Jahr 2020 erfüllt dagegen den Zweck, dem Kläger zu verdeutlichen, dass weder sein individuelles Verhalten noch eine freie Entscheidung des Versicherers Grund für die Beitragserhöhung war, sondern dass eine bestimmte Veränderung der Umstände dies aufgrund gesetzlicher Regelungen veranlasst hat. Sie beschränkt sich dabei nicht bloß auf eine (für sich genommen ungenügende) abstrakte Beschreibung der gesetzlich vorgesehenen Anpassungsvoraussetzungen (so etwa im Falle der Entscheidung: BGH, Urteil vom 10.03.2021 – IV ZR 353/19 –, Rn. 23, juris), sondern sie benennt konkret die Rechnungsgrundlage, die die Erhöhung ausgelöst hat. Dies war die „Änderung der Leistungsausgaben“, die ausdrücklich als „maßgeblicher Grund“ in der Anlage zum Schreiben vom 21.11.2019, Bl. 197 benannt wird. Zudem war eindeutig zu erkennen, welche Tarife von der Steigerung betroffen waren.

93Die Prämienanpassungen waren auch sämtlich materiell rechtmäßig. Die Prämienneufestsetzungen, die durch eine Schwellenwertabweichung bei der Rechnungsgrundlage Leistungsausgaben ausgelöst wurden, die nicht über dem gesetzlich festgelegten Wert von 10%, aber über 5% liegen sind wirksam.

94Insbesondere kann sich die klagende Partei nicht mit Erfolg gegen die § 8 b AVB entsprechende vertragliche Regelung wenden, die den gesetzlichen Schwellenwert herabsetzt und in Absatz 2 die Prämienanpassung dem Wortlaut nach auch für nur vorübergehende Steigerungen zulässt.

95Hierzu führte die Parallelkammer des LG Wuppertal bereits im Urteil vom 09.06.2021, Akt.-Z. 3 O 392/20 auszugsweise wie folgt aus:

96„Die Unwirksamkeit des § 8 Abs. 2 AVB bedingt nicht, dass auch die vertraglich vereinbarte Absenkung des Schwellenwerts unwirksam sein soll (vgl. dazu LG Oldenburg, Urt. v. 31.03.2021 —13 O 2797/20, Rn. 38, BeckRS 2021, 6233). Eine Unwirksamkeit dieser Regelung kann aus § 208 Abs. 1 VVG nicht gefolgert werden, da von den in § 208 Abs. 1 VVG genannten Bestimmungen durch die Absenkung des Schwellenwerts nicht abgewichen wird. Im Übrigen folgt auch keine Unwirksamkeit aus § 307 BGB. Eine Unwirksamkeit kann auch nicht damit begründet werden, dass die Abweichung von § 203 Abs. 2 WG die Unwirksamkeit der gesamten Beitragsanpassungsklausel zur Folge hat. Eine solche zwingende Folge lässt sich der Regelung in § 208 VVG nicht entnehmen.

97Darüber hinaus folgt diese auch nicht aus einer direkten oder entsprechenden Anwendung von § 306 Abs. 1 BGB. Danach ist eine Klausel in Allgemeinen Geschäftsbedingungen grundsätzlich im Ganzen unwirksam, wenn ihr Inhalt teilweise gegen die Regelungen in §§ 307 ff. BGB verstößt. Anders stellt sich dies jedoch bei teilbaren Klauseln dar. Sofern die Klausel neben der unwirksamen Bestimmung auch unbedenkliche Bestimmungen enthält, die sprachlich und inhaltlich abtrennbar sind, bleiben diese wirksam, auch wenn sie den gleichen Sachkomplex betreffen. Voraussetzung dafür ist, dass nach Wegstreichen der unwirksamen Teilregelung ein aus sich heraus verständlicher Klauselrest verbleibt (sog. blue-pencil-test), der trotz Wegfalls der unwirksamen Bestimmung eine sinnvolle Regelung enthält (vgl. dazu Grüneberg/Palandt, BGB, 80. Aufl. 2021, § 306, Rn. 7).

98Unter Berücksichtigung dessen kann hier von einer teilbaren Klauseln ausgegangen werden (vgl. dazu LG Oldenburg, Urt. v. 31.03.2021 —13 O 2797/20, Rn. 38, BeckRS 2021, 6233). Die Erweiterung des Rechts zur Beitragsanpassung bei einer nur vorübergehenden Veränderung der Versicherungsleistungen einerseits und die Absenkung des Schwellenwerts andererseits stellen inhaltlich klar voneinander abgrenzbare Regelungsgehalte dar. Die Erweiterung des Rechts zur Beitragsanpassung bei einer nur vorübergehenden Veränderung der Versicherungsleistungen kann hinweggedacht werden mit der Folge, dass ein aus sich heraus verständlicher Klauselrest verbleibt, der weiterhin eine sinnvolle und wirksame Regelung darstellt.

99Daraus ergibt sich, dass die Beitragsanpassungsklausel der Versicherungsbedingungen nur dergestalt gemäß § 208 Abs. 1 WG unwirksam ist, als sie von § 203 Abs. 2 VVG abweicht, da sie Beitragsanpassungen auch bei einer nur vorübergehenden Veränderung der Versicherungsleistungen ermöglicht. An die Stelle der unwirksamen Regelung tritt dann die gesetzliche Regelung des § 203 Abs. 2 WG.“

100Diesen Ausführungen schließt sich die Kammer an.

101Des Weiteren ist die Beklagte auch berechtigt, Beitragserhöhungen vorzunehmen, obwohl die Leistungsausgaben gesunken sind.

102Es ist nämlich unerheblich, ob die Veränderung der Rechnungsgrundlage in einer Erhöhung oder Verminderung liegt. Dies folgt schon aus dem Wortlaut, der eindeutig nur eine „Veränderung“ fordert und nicht nach Erhöhung und Verminderung differenziert. Maßgeblich ist allein, ob die Veränderung den gesetzlichen oder einen in zulässiger Weise vereinbarten vertraglichen Schwellenwert (vgl. oben) richtungsunabhängig überschreitet. Die nicht nur vorübergehende Überschreitung des Schwellenwertes eröffnet die Möglichkeit bzw. die Pflicht zur Neuberechnung, gibt aber die Richtung der Prämienanpassung-anders als die klagende Partei meint- nicht vor. Dieses Ergebnis ist deshalb zwingend, weil es bei beim Anspringen des auslösenden Faktors zu einer vollständigen Neuberechnung der Prämie unter Berücksichtigung aller Rechnungsgrundlagen kommt und nicht etwa nur der auslösende Faktor korrigierend zu berücksichtigen ist (vgl. OLG Nürnberg, Beschluss vom 30.01.2019, Akt.-Z. 8 U 1482/18). Die Ansicht der Klagepartei, dass eine Verminderung des auslösenden Faktors nur zur Prämiensenkung nicht aber zu einer Erhöhung führen dürfe, würde dazu führen, dass der Versicherer dazu gezwungen wäre, sehenden Auges eine unauskömmliche Prämie zu verlangen. Dies widerspräche dem Ziel, die Versicherungsgemeinschaft vor einer dauerhaften Unterkalkulation, die mit der Gefahr der Nichterfüllbarkeit der vertraglich zugesagten Versicherungsleistungen einherginge, zu schützen.

103Mangels Hauptanspruch sind auch die weiteren Begehren des Klägers auf Zahlung von Zinsen und vorgerichtlichen Rechtsanwaltskosten abzuweisen. Darüber hinaus ist der Einwand des Klägers mit dem nicht nachgelassenen Schriftsatz vom 28.06.2021, die Rechtsschutzversicherung habe die Forderung am 11.06.2021 – mithin nach dem Schluss der mündlichen Verhandlung – an den Kläger zurückabgetreten als verspätet zurückzuweisen (§§ 296 Abs. 2, 282 Abs.1, 2 ZPO). Deshalb bedarf es auch keiner Wiedereröffnung nach § 156 ZPO.

104Die Kostenentscheidung beruht auf § 91 Abs. 1 Satz 1 ZPO. Der Ausspruch hinsichtlich der vorläufigen Vollstreckbarkeit des Urteils folgt aus § 709 Sätze 1 und 2 ZPO.

105Die Schriftsätze vom 16.06.2021 und 28.06.2021 enthalten keinen neuen erheblichen Vortrag und rechtfertigen keine Wiedereröffnung der mündlichen Verhandlung.

106Der Streitwert wird auf „bis zu 19.000,00 Euro“ festgesetzt.